Engañó hijo de líder minero Napoleón Gómez Urrutia al SAT

;

;

Por La Gaceta.me 26 Agosto 2019

Ante temor de ser detenido, Alejandro Gómez Casso utilizó en 2007 a una persona que se hizo pasar por él para conseguir FIEL ante la dependencia

En pleno exilio, cuando su padre, el líder minero Napoleón Gómez Urrutia, era requerido por las autoridades judiciales, Alejandro Gómez Casso engañó al Servicio de Administración Tributaria (SAT) para obtener la Firma Electrónica Avanzada (FIEL) suplantando su propia identidad.

De acuerdo con documentos del Gobierno mexicano a los que tuvo acceso Reforma, Gómez Casso utilizó, en diciembre de 2007, a una persona que se hizo pasar por él para evitar viajar de Canadá a México ante el temor de ser detenido.

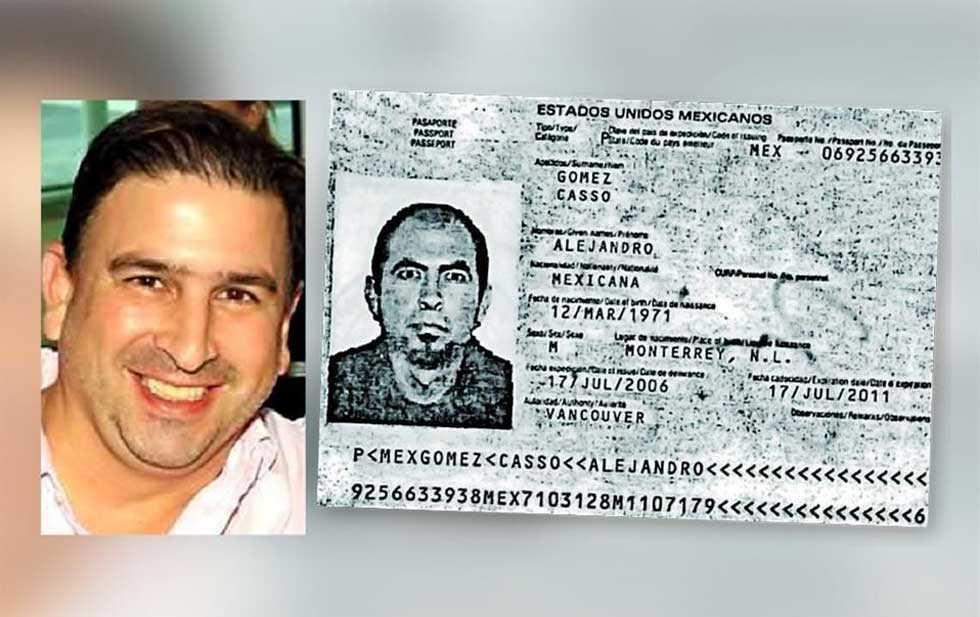

Esta persona se acreditó como Alejandro Gómez Casso ante la oficina de enrolamiento del SAT en Nuevo León con una copia fotostática de un pasaporte expedido en Vancouver, Canadá, cuya supuesta autenticidad fue avalada por un notario público de la Ciudad de México.

La imagen del pasaporte proviene de una copia fotostática certificada por el notario Alfredo Bazúa Witte el 30 de noviembre de 2007, tres días antes del registro de la FIEL ante el SAT.

De manera textual se lee "CERTIFICO: Que esta copia fotostática es una reproducción fiel y exacta de su copia certificada, la cual tuve a la vista".

Sin embargo, se añade, que "el presente cotejo no tiene más efectos que acreditar la identidad de lo cotejado con el documento exhibido, sin calificar sobre la autenticidad, validez o licitud del mismo".

Alfredo Bazúa también actuó como notario en la constitución de AGC Trading en 2014 y de NAPALE en 2015, empresas de las cuales Gómez Casso es socio. En las actas constitutivas se menciona que el hijo de Gómez Urrutia compareció ante dicho notario.

Según fuentes de alto nivel del Gobierno mexicano, la copia del pasaporte contiene los datos del hijo del líder minero, sin embargo, la fotografía, que aparentemente fue sobrepuesta, pertenece al individuo que se apersonó en la oficina fiscal y realizó el trámite para dar de alta la FIEL.

Los datos biométricos y la fotografía del suplantador fueron los que quedaron registrados en la plataforma del SAT a nombre de Alejandro Gómez Casso y son los mismos que hasta la fecha permanecen activos, con lo que el fraude se ha perpetuado durante los últimos 11 años.

Gómez Urrutia, quien actualmente es Senador de la República por Morena, huyó del país el 30 de mayo de 2006, unos días después de que un juez local de Sonora le girara una orden de aprehensión por presuntamente haber defraudado con 55 millones de dólares a los trabajadores mineros.

Según documentos oficiales, desde esa fecha y hasta agosto del año pasado, el líder minero vivió en el extranjero y con él parte de su familia, entre ellos Gómez Casso, quien, en diciembre de 2007, residía en Vancouver cuando se hizo el trámite de su FIEL.

De hecho -según varias fuentes- entre 2006 y 2012 Gómez Casso radicó primero en Canadá y, posteriormente, en Texas, Estados Unidos. Además, entre el 7 de enero de 2006 y el 6 de julio de 2012, no hay registro de entrada de su parte por vía aérea a territorio mexicano.

Conforme con los registros del SAT, Gómez Casso, cuyo Registro Federal de Contribuyentes es GOCA7103123G8 obtuvo por primera vez la FIEL a las 15:27 horas del 3 de diciembre de 2007.

La normativa del Servicio de Administración Tributaria establece que para obtener la Firma se requiere hacer el trámite en persona, mediante cita previa y aportando, al momento del registro, fotografía de frente, huellas dactilares y firma autógrafa.

En la cédula fiscal que permanece en el SAT, quien aparece en el recuadro de la fotografía, es una persona que fisonómicamente corresponde a la fotografía aparentemente sobrepuesta en la copia fotostática del pasaporte y no Gómez Casso, quien tiene características físicas diferentes.

La posibilidad de una posible homonimia se descarta con el hecho de que el RFC asentado en la FIEL corresponde con la CURP GOCA710312HNLMSL01, que pertenece de manera fidedigna a Gómez Casso.

A pesar de todas estas inconsistencias, el SAT no ha iniciado una investigación sobre la suplantación y el fraude que significa esto para la propia autoridad. /Diario.